Jak prodat nemovitost s hypotékou

Celý proces od podpisu kupní smlouvy po výmaz zástavního práva trvá v běžné situaci 8 až 12 týdnů — záleží na rychlosti konkrétní banky.Prodej bytu s hypotékou: Jak na to, aby vše proběhlo hladce a bez komplikací

Chcete prodat byt či dům, na kterém stále vázne hypotéka?

Nejste sami — značná část nemovitostí v Praze i Středočeském kraji se dnes prodává ještě před úplným splacením úvěru. Je to běžná situace a rozhodně ne důvod k obavám. Prodej nemovitosti s hypotékou ale vyžaduje několik kroků navíc oproti standardnímu prodeji a je důležité vědět, co vás čeká.

V tomto článku vám jako realitní specialista s mnohaletou praxí vysvětlím, jaké máte možnosti, jak probíhá spolupráce s bankou a na co si dát pozor, abyste celý prodej zvládli bezpečně a za nejlepší možnou cenu.

Proč hypotéka nebrání prodeji

Mnoho prodávajících se mylně domnívá, že dokud nemají hypotéku splacenou, nemohou byt prodat. Opak je pravdou. Zástavní právo banky na nemovitosti neznamená zákaz prodeje — znamená pouze to, že banka musí být do celého procesu zapojena a její pohledávka musí být v rámci transakce vypořádána.

Mnoho prodávajících se mylně domnívá, že dokud nemají hypotéku splacenou, nemohou byt prodat. Opak je pravdou. Zástavní právo banky na nemovitosti neznamená zákaz prodeje — znamená pouze to, že banka musí být do celého procesu zapojena a její pohledávka musí být v rámci transakce vypořádána.V praxi existují tři základní scénáře, jak prodat byt s hypotékou. Každý z nich se hodí pro jinou životní situaci a každý má svá specifika.

3 scénáře, jak prodat nemovitost s hypotékou

I. Splacení hypotéky z výtěžku prodeje

Toto je nejčastější a nejjednodušší varianta — splacení hypotéky z prodeje nemovitosti. Funguje tak, že kupující uhradí kupní cenu, z níž se přednostně splatí zbývající dluh u banky. Teprve po splacení banka vydá potvrzení o zániku zástavního práva, které se zapíše do katastru nemovitostí.

Jak to probíhá v praxi:

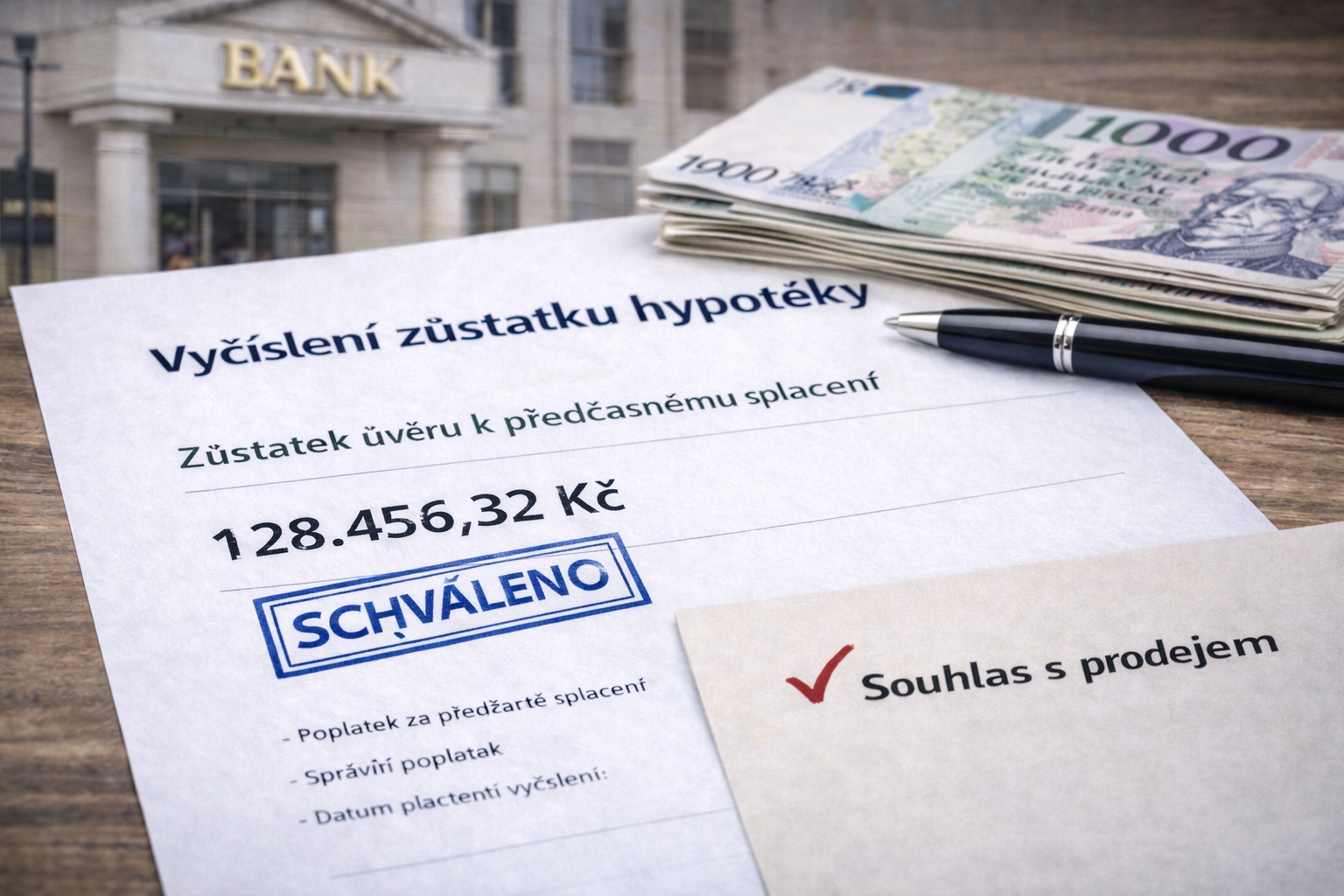

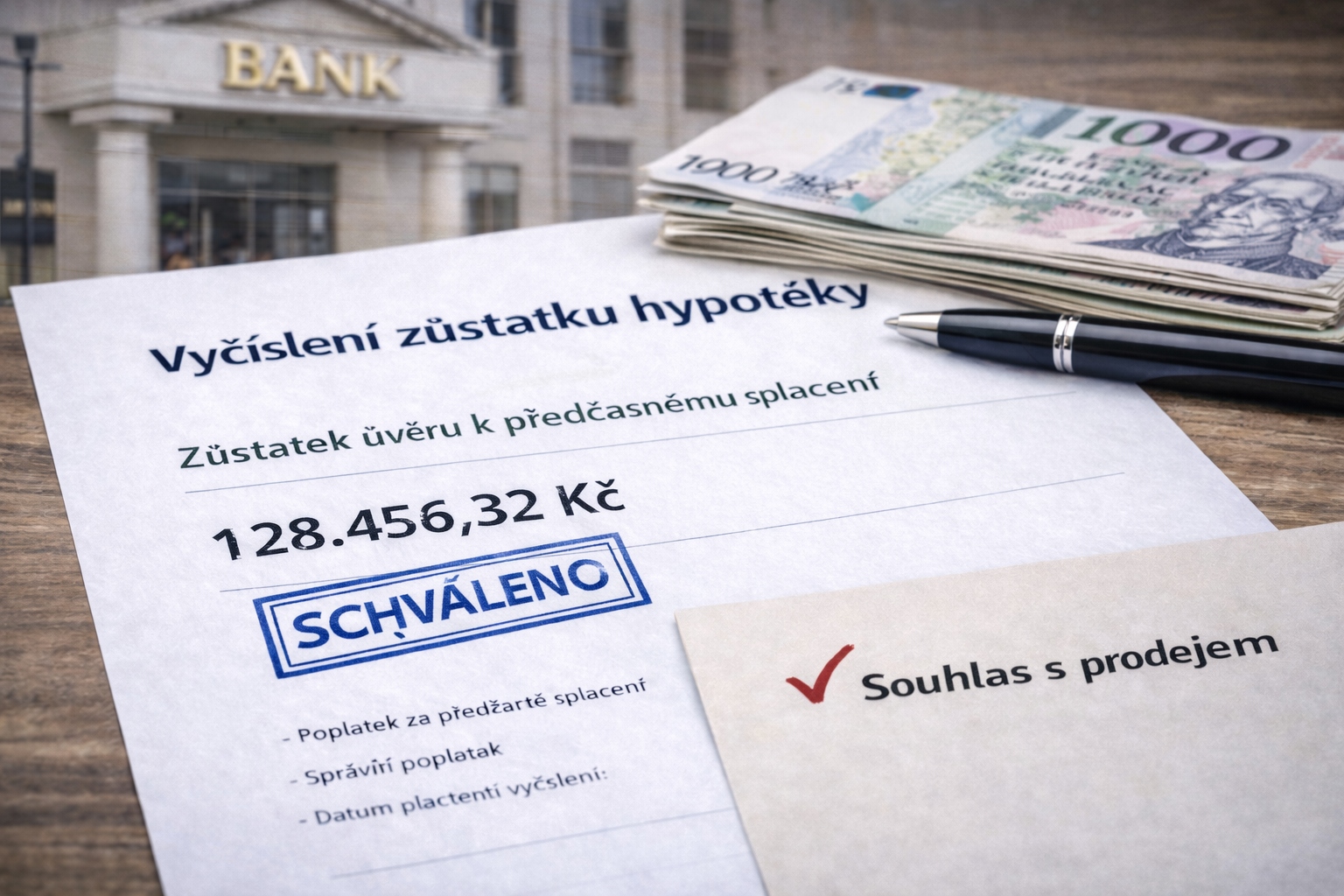

1. Prodávající požádá banku o tzv. vyčíslení předčasného splacení — tedy přesnou částku potřebnou k uzavření úvěru k danému datu a také o souhlas s prodejem.

2. Podpis Kupní smlouvy.

3. Kupující složí vlastní zdroje do úschovy (advokátní, notářské nebo bankovní).

4. V případě, že kupující hradí část kupní ceny vlastní hypotékou,

zašle banka kupujícího část kupní ceny rovnou do banky prodávajícího na doplacení zbytku původní hypotéky, tedy banka vyplatí banku a do úschovy zašle banka kupujícího pouze zbylou část kupní ceny.

5. Na katastr nemovitostí se podá kupní smlouva a návrh na vklad vlastnického práva, avšak pokud kupující hradí hypotékou, na katastr se nejdříve podá návrh na vložení zástavního práva pro banku kupujícího a až poté návrh vlastnického práva.

6. Banka vydá kvitanci (potvrzení o splacení) a souhlas s výmazem zástavního práva z katastru.

7. Po zapsání nového vlastníka obdrží prodávající zbytek kupní ceny.

II. Přesun hypotéky na jinou nemovitost

Pokud si kupujete novou nemovitost a chcete si stávající hypotéku ponechat, můžete požádat banku o změnu zástavy — tedy o přenesení zástavního práva ze starého bytu nebo domu na novou nemovitost. Tomuto scénáři se někdy říká „převod hypotéky na jiný objekt".

Banka posoudí hodnotu nové nemovitosti a vaši schopnost splácet. Výhodou je, že nemusíte řešit předčasné splacení ani případné poplatky. Scénář je vhodný zejména tehdy, když máte výhodnou úrokovou sazbu a zároveň kupujete náhradní bydlení.

III. Převzetí hypotéky kupujícím

Třetí možností je, že kupující převezme váš stávající hypoteční úvěr. V praxi to znamená, že se kupující stane novým dlužníkem za stejných (nebo upravených) podmínek.

Tato varianta je nejméně častá, protože vyžaduje souhlas banky, která musí nového dlužníka prověřit stejně důkladně jako při sjednávání nové hypotéky. Může být ale zajímavá v situacích, kdy má prodávající nadstandardně výhodnou fixní sazbu a kupující o ni stojí.

Role banky: Bez jejího souhlasu to nepůjde

Ať už zvolíte jakýkoli scénář, banka je vždy klíčovým hráčem v celém procesu. Konkrétně budete od banky potřebovat:

Vyčíslení zůstatku úvěru — přesná částka k předčasnému splacení k danému datu, včetně případných poplatků.

Souhlas s prodejem — některé banky vyžadují formální souhlas s prodejem zastavené nemovitosti.

Kvitanci a souhlas s výmazem zástavního práva — po splacení úvěru banka vydá dokumenty potřebné pro výmaz z katastru.

Doba vyřízení se u jednotlivých bank liší, proto doporučuji komunikaci zahájit co nejdříve — ideálně ještě před zahájením aktivní inzerce.

Předčasné splacení hypotéky: Pravidla od září 2024

Otázka, která prodávající zajímá nejvíce: Kolik zaplatím za předčasné splacení hypotéky?

Zákon o spotřebitelském úvěru (č. 257/2016 Sb.) reguluje maximální výši poplatků za předčasné splacení. Od 1. 9. 2024 navíc platí novela (§ 117 a nový § 117a), která pravidla zpřesňuje a v mnoha případech zlevňuje.

Kdy je předčasné splacení zdarma

Pro smlouvy uzavřené po 1. 9. 2024 (případně starší smlouvy po začátku nového fixačního období) platí, že předčasné splacení je zcela bez poplatku v těchto situacích:

Do 3 měsíců od oznámení nové úrokové sazby bankou (typicky na konci fixačního období).

Mimořádná splátka do 25 % z celkové výše úvěru ročně — lze strategicky využít při plánování prodeje.

Úmrtí, závažné onemocnění či invalidita dlužníka nebo jeho manžela/manželky; rozvod (vypořádání SJM).

Zvýhodněný režim při prodeji nemovitosti

Pro prodávající je klíčová novinka v § 117a: pokud od uzavření úvěrové smlouvy uplynulo alespoň 24 měsíců a současně dochází k převodu vlastnického práva k zastavené nemovitosti, má banka nárok pouze na zastropovaný poplatek — maximálně 1 % z předčasně splacené částky, nejvýše však 50 000 Kč. Nejde tedy o bezúplatné splacení, ale o výrazně zvýhodněný režim, který většinu prodávajících ochrání před vysokými poplatky za předčasné splacení v průběhu fixace.

Kdy se platí plný poplatek

Pokud nespadáte do žádné z výše uvedených kategorií a splácíte v průběhu fixace, banka si může naúčtovat poplatek složený z administrativních nákladů (maximálně 1 000 Kč) a úrokového diferenciálu — tedy rozdílu mezi vaší smluvní sazbou a aktuální tržní sazbou.

Důležité: U hypoték uzavřených před 1. 9. 2024 platí původní podmínky až do konce aktuálního fixačního období. Vždy vycházejte z vaší konkrétní úvěrové smlouvy a aktuálního vyčíslení od banky.

Orientační harmonogram prodeje bytu s hypotékou

Jak prodat byt s hypotékou, aniž byste ztratili zbytečně čas? Klíčem je správné načasování jednotlivých kroků:

Fáze

Orientační doba

Vyžádání vyčíslení od banky

1–2 týdny

Příprava nemovitosti a inzerce

1–2 týdny

Hledání kupujícího a prohlídky

2–6 týdnů

Odhad nemovitosti pro banku kupujícího*

2–3 týdny

Podpis smluv a složení do úschovy

1–2 týdny

Řízení na katastru (vč. 20denní ochranné lhůty)

22–30 dnů

Splacení hypotéky a výmaz zástavního práva

2–12 týdnů

*Pokud kupující financuje koupi vlastní hypotékou, bude jeho banka vyžadovat bankovní odhad nemovitosti — počítejte s tím v harmonogramu.

Po podání návrhu na vklad do katastru nemovitostí běží 20denní ochranná lhůta, během které katastr informuje dosavadního vlastníka a teprve poté zahájí samotné řízení. Tento krok nelze urychlit a je třeba s ním počítat.

Celkově se v běžné situaci pohybujeme v rozmezí přibližně 10 až 18 týdnů od rozhodnutí o prodeji po úplné dokončení transakce — konkrétní délka závisí na rychlosti banky, způsobu financování na straně kupujícího a vytíženosti katastrálního úřadu. Při správné koordinaci všech stran lze proces výrazně zkrátit.

Proč se vyplatí spolupracovat s odborníkem

Prodej bytu či domu s hypotékou není nijak dramaticky složitý — ale vyžaduje precizní koordinaci více stran současně. Stačí jedna chyba v načasování nebo opomenutý souhlas banky a celá transakce se může zdržet o týdny.

Za roky praxe v prodeji nemovitostí v Praze a okolí jsem tyto situace řešil mnohokrát. Vím, jak s bankami komunikovat, jak správně nastavit úschovu a jak celý proces dovést ke zdárnému konci bez zbytečného stresu.

Pokud zvažujete prodej nemovitosti s hypotékou a chcete mít jistotu, že vše proběhne bezpečně, rychle a za maximální cenu, rád vám s celým procesem pomohu.

Mgr. Jindřich Svoboda — realitní specialista pro Prahu a okolí

Tento článek slouží jako obecný informační průvodce a nenahrazuje individuální právní či finanční poradenství. Podmínky hypotečních úvěrů se liší u jednotlivých bankovních institucí — vždy vycházejte z vaší konkrétní smlouvy. Článek je aktuální k březnu 2026.

Podobné blogy

Prodej družstevního bytu v Praze a okolí: Kompletní průvodce převodem družstevního podílu

Prodej družstevního bytu patří mezi transakce, kterým se řada makléřů raději vyhne. Nejde o klasický prodej nemovitosti, ale o převod družstevního pod...

Odhad ceny nemovitosti: Proč většina prodávajících v Praze prodělá už na začátku

Správné stanovení ceny je první a nejdůležitější krok každého prodeje. Přesto se právě zde odehrává většina chyb, které prodávající stojí statisíce ko...

Kontakty

- Mgr. Jindřich Svoboda

- +420 608 066 696

- info@jindrichsvoboda.cz

- IČ: 08187002

Adresa

- Braunerova 514/1, 180 00

- Praha 8

Mapa

Mapa

- Copyright 2024 © Jindřich Svoboda

- |

- Zpracování osobních údajů

- |

- Cookies

- | Přihlášení

- |

- Vytvořil Yeetzone